Habitez-vous dans une région sinistrée sur l’immobilier ?

Habitez-vous dans une région sinistrée sur l’immobilier ?

Premier constat évident si vous détenez de l’immobilier : votre risque patrimonial est supérieur au chiffre que vous avez en tête. Car selon toute vraisemblance, vous n’êtes pas propriétaire du marché ! Vous détenez un ou plusieurs biens, plus ou moins diversifiés d’un point de vue géographique. Bref, vous sous-estimez votre risque mais qu’importe…

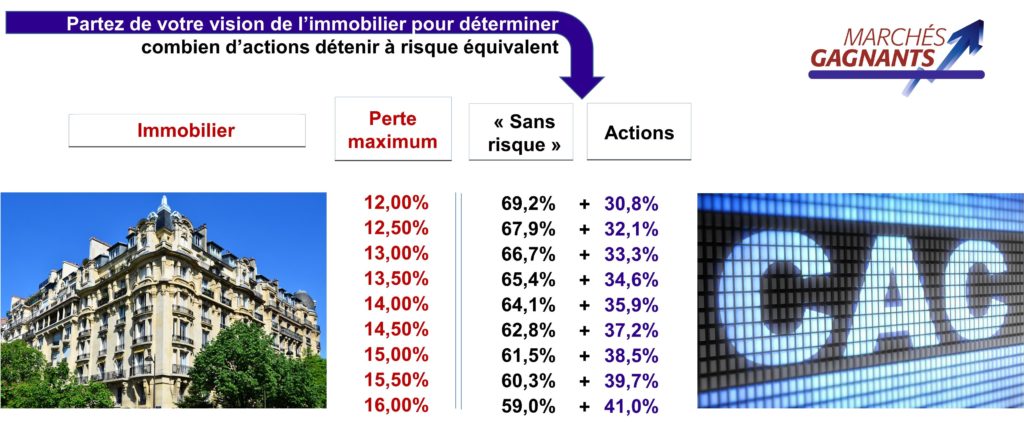

Pour déterminer combien d’actions avoir en portefeuille, regardez la ligne correspondant à votre chiffre, égal à la perte estimée sur un an sur le marché immobilier en cas de crise extrême. Vous découvrirez ensuite combien il faut avoir sur son patrimoine financier de long terme, épargne de précaution mise à part, pour avoir un risque équivalent avec le poids à accorder au « sans risque » et le poids à accorder aux actions.

D’où sortent ces chiffres ?

D’où sortent ces chiffres ?

La perte sur un an estimée en cas de crise sur le marché immobilier, c’est vous qui l’avez définie !

Pour le reste, les données sont établies à partir de la méthode de Marchés Gagnants, développée depuis 2014 et affinée année après année. Nos hypothèses de pertes maximales sur un an en période de stress sont les suivantes :

39 % de perte sur un portefeuille d’actions. Naturellement, pour obtenir un tel ratio, il faut veiller à avoir un portefeuille diversifié. Car sur un seul titre, la perte peut atteindre 100 % ! Notre méthode d’investissement permet de connaître les règles de base pour diversifier sans être expert ! Statistiquement, la règle d’une perte maximale de 39 % est valable à 95 %. Elle a été de nouveau testée à l’occasion du krach du printemps 2020.

0 % de perte sur les actifs « sans risque ». Traduisez compte courant, Livret A, épargne logement, épargne populaire, fonds en euros de l’assurance-vie… Volontairement, le terme « sans risque » a mentionné entre guillemets. Car nous sommes convaincus que le sans-risque n’existe pas. Notre méthode vous a incité à vous interroger sur le risque en cas de crise des marchés. Mais il existe également d’autres risques liés non pas au marché, mais aux établissements. Une banque peut faire faillite, un assureur aussi. Pour ces raisons, la diversification entre différentes familles de placements (actions, immobilier, « sans risque ») est pertinente, mais elle ne doit pas occulter la nécessité de diversifier ses intermédiaires financiers.

Historiquement, notre hypothèse de performance minimale – donc le risque maximum ! – était de 1 %. Elle a été amenée à 0 % suite à la baisse de taux du Livret A et de l’évolution de l’assurance vie. Désormais, la majorité des contrats de la place n’offre plus de garantie de capital à tout moment. A l’avenir, le taux de 0 % pourrait à nouveau être revu à la baisse, par exemple dans l’hypothèse où les dépôts bancaires seraient taxés. Nos guillemets prendraient alors tout leur sens…

Et combien ça pourrait rapporter ?

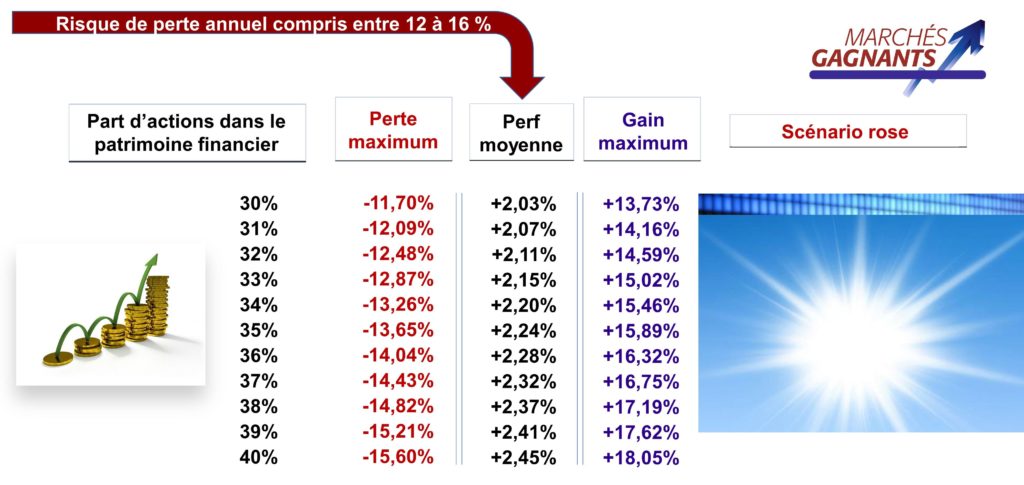

Vu votre profil, la part représentée par un portefeuille d’actions diversifié s’établit entre 0 et 10 %. Ce pourcentage correspond à des niveaux de risque acceptable pour vous, car selon toute vraisemblance, vous avez de l’immobilier et acceptez donc le risque que vous avez-vous-même défini initialement.

Dans 95 % des cas, vous ne devriez donc pas perdre plus sur un an que le pourcentage prévu. Mais combien espérez-vous gagnez ?

A partir du poids d’action choisi, notre tableau vous résume trois situations :

– le scénario noir, susceptible de se produire dans 5 % des cas (perte maximale)

– le scénario moyen (perf moyenne)

– le scénario rose, peu ou prou aussi extrême que le scénario noir… (gain maximum)

D’où sortent ces chiffres ?

Pas besoin de reparler du scénario de perte maximum, nous l’avons vu précédemment ! Intéressons-nous plus en détail aux deux autres.

Sur les placements « sans risque », la performance retenue s’établit à 0,75 % dans les deux cas. Dans le détail, seuls sont au-dessus de ce pourcentage les fonds en euros des contrats d’assurance vie (en moyenne, car des contrats sont en dessous), le Livret d’épargne populaire et les plans d’épargne logement. En revanche, Livret A, LDDS et compte non rémunérés rapportent moins.

Sur les placements actions, la rentabilité moyenne retenue s’établit à 5 %, pour l’évolution des cours et le dividende versé. En pratique, nous avons revu notre hypothèse historique de 7 %, au vu de la baisse de la croissance potentielle sur l’économie mondiale. Pour mémoire, il ne faut investir en actions qu’à une condition : croire à la croissance économique. Les amateurs de « fin du monde » ne doivent pas passer par la case « actions » ! Ils sortiront gagnants à ne pas investir si un scenario à la japonaise se produit…

Ce pourcentage de 5 %, assez faible en absolu, impose une grande vigilance sur les frais, aussi bien sur le choix des intermédiaires, des outils (actions ou Sicav), des enveloppes (Compte -titre, Plan d’épargne en actions ou assurance-vie) ou des comportements (investissement actif ou père de famille).

Sur le scénario rose, la rentabilité maximale des actions est attendue à 44 % sur un an. Comme pour le scénario noir, la probabilité d’être en deçà est de 95 %. Là encore, l’étude historique sur le CAC 40 valide l’hypothèse.

Un petit message pour vous :

A partir de ce profil, on commence à avoir des performances attractives. Mais il faut pouvoir supporter un risque de 12 à 16 %. L’exercice est plus aisé pour les épargnants dont l’activité économique (emploi, retraite…) permet de générer une réelle capacité d’épargne. Celle-ci vient tous les ans se rajouter au patrimoine et gomme ainsi les pertes par un effet visuel. Exemple : un épargnant a 100 investi et une capacité d’épargne de 5. Il débute l’année avec un patrimoine de 100. S’il baisse de 15 %, son patrimoine final sera de 90. Soit 85 de patrimoine initial plus les 5 de capacité d’épargne. Pschycologiquement, la perte n’aura donc été que de 10….

Laisser un commentaire