Sur les fonds en euros, la tendance baissière va assurément se poursuivre. Mais la probabilité d’une lourde chute s’accroît de jour en jour !

Sur les fonds en euros, la tendance baissière va assurément se poursuivre. Mais la probabilité d’une lourde chute s’accroît de jour en jour !

L’assurance vie a son oracle. Son nom : Cyrille Chartier-Kastler, le fondateur du cabinet Facts and Figures. Pour 2016, il prédit un taux de rendement de 1,95 %. Un chiffre à comparer aux 2,27 % officiellement publiés par l’Autorité de contrôle prudentiel et de résolution (ACPR), le gendarme de l’assurance vie.

Le fonds en euros de l’assurance vie, l’un des placements préférés des français, passerait donc sous la barre psychologique des 2 %…

Question n°1 : Faut-il croire à ce passage sous la barre des 2 %

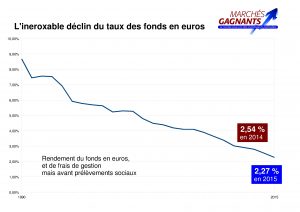

Assurément ! A la vue de la baisse des cours, un boursier peut avoir l’espoir -justifié- d’espérer un rebond. Le détenteur d’un fonds en euros, lui, ne doit pas avoir d’illusion : la baisse doit faire place à la la baisse, et notamment si les obligations – principale matière première du fonds en euros, voient leur rendement chuter encore et que les assureurs collectent de l’argent à investir. La même scène se produit depuis près de 25 ans… Entre 2014 et 2015, les taux ont perdu 27 points de base, passant de 2,54 à 2,27 %. Or, comme les obligations rapportent de moins en moins sur les marchés, à cause de la politique monétaire de la Banque Centrale Européenne, le passage sous la barre des 2 % est plus que vraisemblable.

Assurément ! A la vue de la baisse des cours, un boursier peut avoir l’espoir -justifié- d’espérer un rebond. Le détenteur d’un fonds en euros, lui, ne doit pas avoir d’illusion : la baisse doit faire place à la la baisse, et notamment si les obligations – principale matière première du fonds en euros, voient leur rendement chuter encore et que les assureurs collectent de l’argent à investir. La même scène se produit depuis près de 25 ans… Entre 2014 et 2015, les taux ont perdu 27 points de base, passant de 2,54 à 2,27 %. Or, comme les obligations rapportent de moins en moins sur les marchés, à cause de la politique monétaire de la Banque Centrale Européenne, le passage sous la barre des 2 % est plus que vraisemblable.

Question n°2 : les taux peuvent-ils descendre sous la barre des 1,5 % ?

Envisageable ! Pour trois raisons principales.

– Un, en assurance vie, les taux ne se constatent pas, ils se décrètent ! S’il est difficile à terme de servir plus aux épargnants que la performance des portefeuilles, l’inverse est un jeu d’enfant. Bref, vous pouvez tout à fait servir un rendement de misère sous prétexte d’améliorer vos marges ou de préserver l’avenir… En l’occurrence, les garanties offertes aux épargnants sont des plus limitées.

– Deux, les autorités veulent voir le rendement des fonds en euros baisser. Histoire d’éviter tout risque de faillite en cas de hausse des taux d’intérêt sur les marchés ou de période longue à taux zéro, l’ACPR réclame depuis plusieurs années de la modération dans les rendements servis. Et considère ne pas être entendue…

– Trois, le législateur s’apprête à créer une disposition pour réguler les taux en assurance vie. Rien ne dit qu’il l’utilisera en 2017 sur les rendements de 2016, mais cette perspective devrait amener les assureurs à réfléchir sérieusement avant de jouer à celui qui a la plus grosse… « rémunération » !

L’annonce fin juillet 2016 d’un taux du Livret A à 0,75 % jusqu’en août 2017 et de la baisse du taux des générations de Plan d’épargne logement (PEL) ouvertes à compter du 1er août 2016 à 1 % donne les instructions. Le fonds en euros doit baisser à minima comme les PEL. De 50 points de base. D’autant qu’une autre baisse avait déjà de 50 points de base avait déjà eu lieu en février 2016 ! Mais vu le niveau des taux sur les marchés, la chute pourrait être plus importante, avec un fonds en euros à 1,36 % pour tenir compte d’un écart de rémunération normal entre une obligation à quatre ans (durée théorique du PEL) et une obligations à huit ans (durée théorique de l’assurance vie). Rien ne va plus et en janvier prochain, les jeux seront faits…

Le conseil de Marchés Gagnants :

Laisser un commentaire