Marchés Gagnants a analysé plus de 8000 données sur plus de 30 ans d’histoire boursière. Conclusion : il faut savoir garder son calme en période de stress…

Marchés Gagnants a analysé plus de 8000 données sur plus de 30 ans d’histoire boursière. Conclusion : il faut savoir garder son calme en période de stress…

Il y a moins de 5 % de probabilité de perdre plus de 39 % pour un portefeuille diversifié sur un an. Tel est le credo de Marchés Gagnants. Nous l’avons vérifié sur plus de 30 ans d’histoire du CAC 40, le 9 mars dernier. Presque deux semaines plus tard, nous affinons pour tenir compte d’un élément majeur : le comportement des épargnants.

Notre méthodologie repose sur un principe : il ne faut pas regarder le marché trop souvent. Histoire de s’éviter des haut-le-cœur inutiles. Seulement, de temps en temps, les médias vous contraignent à regarder la Bourse. D’ordinaire, il serait possible de définir ce phénomène comme l’effet « 20 heures ». Les journaux télévisés sont le royaume des trains qui n’arrivent pas à l’heure. Quand la Bourse monte, vous êtes assurés de ne pas avoir l’info sur votre télé. Sauf en fin d’année, à l’heure des traditionnels bilans. En revanche, quand le marché chute, l’information vous arrive plus vite. D’ordinaire ! Car, cette fois, confronté à la crise du coronavirus – et du confinement – les journaux ont levé le pied depuis dix jours sur la chute des marchés.

L’effet « 20 heures », ou le stress imprévu de l’investisseur

Quelle que que soit la source de l’information, cette dernière génère logiquement un stress sur l’investisseur. Au risque de l’amener à prendre des mauvaises décisions. Sur la base des cours de clôture du 23 mars 2020, nous avons cherché à analyser le phénomène sur longue période.

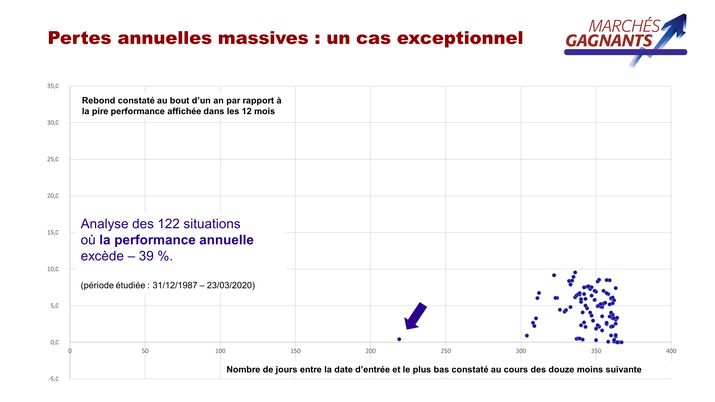

Premier graphique à rappeler, l’évolution du CAC 40 depuis fin 1987 et la variation annuelle pour toutes les dates d’investissement possibles. Fait notable par rapport au 9 mars, la performance annuelle est clairement passé dans le rouge pour les investissements réalisés mi-mars l’an dernier. Pour mémoire, actuellement sur les plus de 7 800 mesures effectuées, seules 122 affichent un résultat sur un an inférieur à -39 %. Soit environ 1,5%.

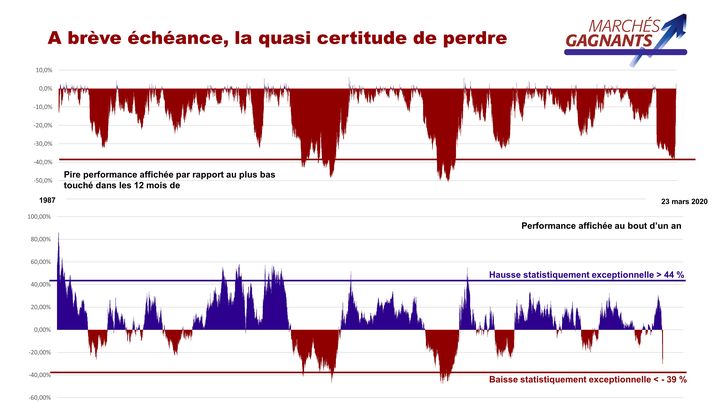

Pour mesurer l’effet « 20 heures » ou stress extrême, nous avons calculé pour toutes les dates d’investissements possibles, un autre élément : la pire performance sur un an. Bref, à partir de chaque point d’entrée, nous avons regardé le point bas dans l’année suivante et mesuré le pourcentage de perte maximum constatée.

Le doux rêve de l’achat au plus bas et de la vente au plus haut

Quatre constats sautent aux yeux :

Un, acheter au plus bas est une situation exceptionnelle. Sur les 8 069 mesures (il y a plus qu’auparavant, car les calculs ont été effectués même si la durée d’un an n’a pas été atteinte…), 464 font apparaitre un résultat positif. Bref, le cours de clôture minimum au cours des douze mois suivant l’acquisition a été supérieur au cours d’entrée. Dit autrement, on a investi au plus bas des douze mois à venir. En pratique, cela représente 5,75 % des cas. Un pourcentage jugé comme exceptionnel d’un point de vue statistique. Avis aux investisseurs désireux d’acheter au plus bas pour vendre au plus haut : ils tentent d’être exceptionnels à l’achat, comme à la vente. L’exercice nous paraissant hautement irréalisable, nous conseillons de ne pas le tenter.

Deux, le rouge l’emporte largement ! Autrement dit, si un investisseur suit les cours tous les jours, il a la quasi-certitude qu’il devra affronter une perte potentielle. A noter, les zones rouges sont plus faibles sur les variations annuelles. D’où notre recommandation : moins on a travaillé sa tolérance au risque, moins il faut avoir le réflexe de regarder les cours de Bourse tous les jours…

Qui a perdu peut gagner

Trois, afficher une baisse à une instant « t » ne préjuge en rien de la suite. L’exemple caricatural est le premier point de la courbe. Un investisseur entre sur les marchés le 31 décembre 1987. Le 29 janvier 1988, il affiche une perte de 10,6 %. S’il avait paniqué, il aurait soldé ses positions. En pratique, s’il était resté un an, il aurait fini par un gain de 57 % !

Quatre, c’est l’objet de notre recherche, l’évaluation de l’effet « 20 heures » ou stress extrême. Comment de fois la barre des 39 % de perte a été franchie avant l’échéance d’un an. Résultat : 443 fois. Presque 4 fois plus qu’au bout d’un an (443 contre 122). Cette situation s’est produite dans 5,5 %. Et soyons francs, ces chiffres vont selon toute vraisemblance fortement s’accroître car ils ne prennent pas en compte la crise actuelle. Au 23 mars 2020, 85 impacts affichent une performance comprise entre -34 % et – 38,5 %. Si le CAC 40 reprend un peu le chemin de la baisse, une fois l’enthousiasme sur les décisions des banques centrales et le plan de relance américains passés, les statistiques devraient largement dépasser le seuil des 500.

Des pertes maximales jusqu’à -51 %

Face à la situation exceptionnelle d’une perte très importante arrivée plus rapidement qu’attendu, il existe donc un risque que l’investisseur s’inquiète. D’autant que les chiffres peuvent être impressionnants. Le 9 mars 2009, l’investisseur entré sur le marché le 19 mai 2008, soit environ dix mois plus tôt, affiche une perte potentielle de 51 % !

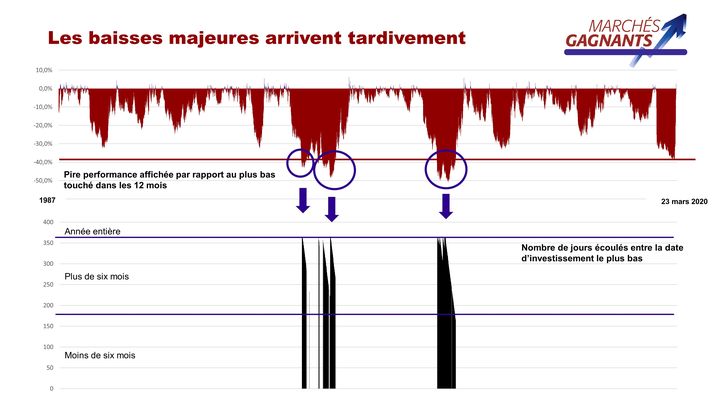

Comme pour ce cas précis, nous avons cherché à regarder dans le temps quand le point bas été touché. La situation se produit-elle à un moment proche ou éloigné ?

Surprise, une tendance historique se dégage. Dans les trois grandes crises passées (2000, 2002 et 2007-2008), le point bas est touché plus de six mois après la date d’investissement potentiel (voir graphique). L’épargnant est alors susceptible d’avoir pris ces distances avec son investissement. Avec deux attitudes potentielles : laisser faire car il est passé à autre chose ou, au contraire, s’affoler car il n’a plus le dossier en tête… La situation actuelle, est, en ce sens totalement atypique. Le 19 février 2020, le CAC 40 clôturait à 6 111,24 points. Le 23 mars, il était à 3 914,31. Soit 38,4 % plus bas. Et entre le 19 février et le 23 mars, il s’est seulement écoulé 33 jours.

Sortir ? A voir mais quand racheter ?

Que faire que l’on se rend compte que la barre des 39 % est franchie ? Apeurés par la perte, le réflexe naturel est de vendre. D’encaisser sa perte. Au risque d’avoir ensuite à résoudre un autre dilemme : quand racheter ? Notons, au passage, un biais majeur des individus. Pour eux, un manque à gagner est moins gênant qu’une perte. Erreur surtout dans ces temps où la performance est une denrée rare…

Que nous disent nos statistiques ? Il y a 443 cas où la perte excède 39 % en moins d’un an et 122 cas de pertes supérieures à 39 % sur un an. Les comptes sont vite faits : dans 72 % des cas (321 sur 443), la perte a reflué dans la zone « normale » de notre méthodologie.

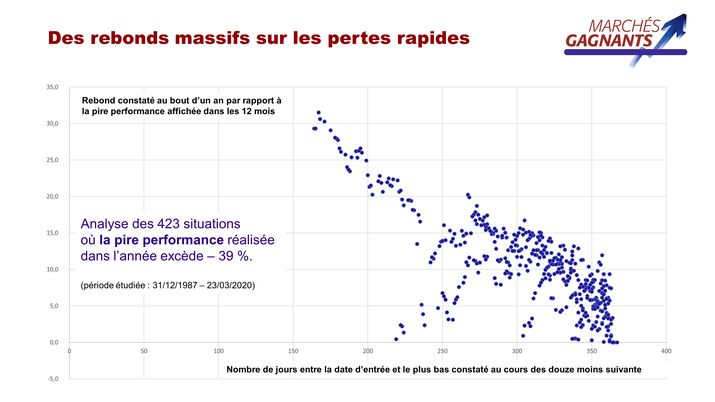

Pour boucler la boucle, nous avons mis en perspective, nos deux derniers éléments. Nous avons ainsi étudié l’écart entre la perte maximale et la perte au bout d’un an, en fonction de la date de survenance de la perte maximale par rapport au point d’entrée. Mathématiquement, quand le point bas survient le 365ème jour, il n’y a pas de rebond possible ! Mais quelques jours peuvent toutefois avoir des conséquences majeures.

Le 9 octobre 2002, l’investisseur entrée la 17 octobre 2001, franchit la barre des 39 % à quelques jours de son échéance annuelle. In fine, sa perte sera de seulement 27,85 %. Dans les clous donc de notre méthodologie. Sans surprise, plus la perte maximale se produit proche de la date d’investissement, la capacité de rebond est portante. Tel fût notamment le cas en 2008. On notera, en revanche, une vingtaine de cas peu agréables, où le plus bas est touché entre 200 et 260 jours après l’événement et le rebond paraît mineur. Sont principalement concernés des investissements réalisés de janvier à mars 2002, avec des pertes maximales de l’ordre de 40 % et des pertes finales comprises entre 34 et 38 %. Donc une fois encore inférieure au 39 % définis statistiquement dans notre méthode.

Seul un cas atypique reste lors que l’on regarde le graphique des rebonds, non sur tous les cas avec affichant une baisse sur plus de 39 % sur moins d’un an, mais sur les seuls cas où la perte est de plus de 39 % au bout d’un an. Assurément, la concentration touche des situations où la perte maximale a lieu plus de 300 jours après l’investissement. A une exception évidente. Le cas du 4 mars 2002. 219 jours, plus tard, le 9 octobre, il touche un point bas avec un recul de 42,3 %. Le marché remonte ensuite avant de repartir à la baisse, par la suite…

Le Conseil de Marchés Gagnants.

Notre méthodologie préconise d’allouer le poids en actions par rapport à sa tolérance au risque. Dans la crise actuelle, nous avions rechallengé nos hypothèses sur le risque de perte maximum de 39 % pour un an. Cette étude avait pour objectif d’évaluer une autre situation : la survenance de la perte maximale avant le délai d’un an.

Pour l’heure, le cap des 39 % des baisse sur la crise actuelle n’a pas été franchi et s’il venait à l’être d’ici la mi-mai, cette baisse exceptionnelle aurait eu lieu en moins de six mois. Si la rapidité de l’évènement pourrait être de nature à affoler, elle laisse aussi du temps avant d’arriver à notre terme annuel.

D’autant que les conclusions de notre étude sont claires : le nombre de cas où la baisse excède 39 % en moins d’un an est réel. Et la pire des solutions est de s’affoler et de vendre. Pas de doute, le stress est mauvais conseiller en période de crise. Et la meilleure façon de ne pas le subir est dès l’investissement réalisé de se projeter dans l’hypothèse extrême, non du gain mais de la perte…

Laisser un commentaire