« Assurance-vie : Quelle stratégie adopter aujourd’hui ? » Patrick Celeri, le directeur du développement de la MIF, était à Bordeaux, le 13 octobre 2020, pour la 7ème édition des Rendez-vous de Marchés Gagnants. L’occasion de détailler la vision de sa mutuelle, connue des épargnants pour son fonds en euros, l’un des meilleurs de la place.

« Assurance-vie : Quelle stratégie adopter aujourd’hui ? » Patrick Celeri, le directeur du développement de la MIF, était à Bordeaux, le 13 octobre 2020, pour la 7ème édition des Rendez-vous de Marchés Gagnants. L’occasion de détailler la vision de sa mutuelle, connue des épargnants pour son fonds en euros, l’un des meilleurs de la place.

Le constat initial est commun. Comme Pierre Gruson, professeur de finance à Kedge Business School, la MIF anticipe des taux d’intérêt faibles durant une longue période. Avec pour conséquence une poursuite de la baisse du rendement du fonds en euros dans les années à venir. Mais pour le reste, Patrick Celeri veut s’inscrire en faux par rapport aux propos de certains assureurs. « Non, le fonds en euros n’est pas mort !, réagit-il. Il reste encore un élément incontournable de l’assurance vie, par sa liquidité et sa sécurité. Si vous avez besoin d’argent, en cas de coup dur, c’est évidemment sur cette poche que vous irez piocher».

Le fonds en euros n’est pas mort mais il ne sera plus performant

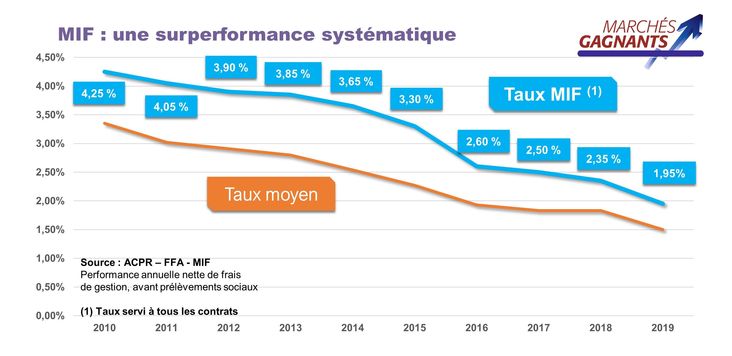

Traduisez, l’heure n’est plus à la performance ! La MIF s’était pourtant fait une spécialité en la matière. Au cours des dix dernières années, le taux de rendement de son fonds en euros a toujours nettement excédé la moyenne du marché. Alors que le taux de la place est passé sous la barre des 2 % en 2015, la MIF a franchi cette limite psychologique en 2019 seulement. « L’une des raisons de notre performance est liée à notre côté mutualiste, sans actionnaire à rémunérer, un modèle de distribution direct mais également une gestion très active de l’actif général», explique Patrick Celeri. Et bon point pour les amateurs de justice en assurance vie : tous les contrats maison ont le même taux.

Porté par son fonds en euros, la MIF est ainsi régulièrement en tête des prix réalisés par les magazines patrimoniaux : le Particulier, le Revenu, Mieux Vivre Votre Argent… Longtemps, ce fût pour ses contrats mono-support avec pour seule offre financière, le fonds en euros. Mais désormais, c’est le Compte Epargne Libre Avenir Multisupport qui est récompensé.

La diversification devient nécessaire

Il n’empêche, l’image de la mutuelle, seulement accessible au monde des cheminots jusqu’au début des années 2000, repose très largement sur son fameux fonds en euros. Elle est d’ailleurs venue assez tard au multisupport, le Compte Epargne Libre Avenir Multisupport ayant vu le jour en 2017. Comment donc dans l’intérêt de la maison et des clients faire la bascule vers plus de diversification ?

La MIF avait déjà fait certains choix. Comme une offre d’unités de compte restreinte. « Nous avons fait un travail de sélection pour les épargnants afin d’éviter de les noyer ». Mais en cette fin d’année 2020, la mutuelle fait évoluer sa stratégie. Avec deux approches différentes.

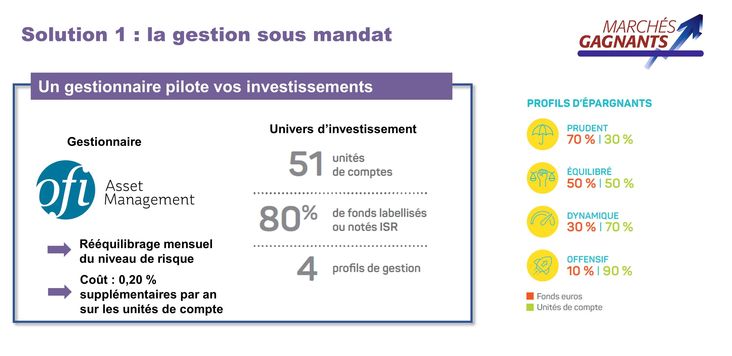

Stratégie n°1 : la gestion sous mandat.

Dis-moi, qui tu es ; je vais gérer tes investissements ! Le principe des profils était déjà appliqué avec des fonds diversifiés ; mais cette fois, la méthodologie évolue. Avec un fonds diversifié, l’épargnant ne voit pas le détail des opérations. Avec le mandat d’arbitrage, il est informé de tous les mouvements. Et il y en aura tous les mois car, de manière automatique, un rééquilibrage sera opéré vers le profil défini : 30 % d’unités de compte pour le prudent, 50 % pour l’équilibré, 70 % pour le dynamique et 90 % pour l’offensif. Ainsi, systématiquement, une partie des bénéfices sera prise en cas de hausse des marchés, et à contrario, en cas de baisse, l’exposition au marché sera renforcée.

A ces opérations systématiques, s’ajouteront les arbitrages digilentés par le gérant. Sur ce point, la MIF n’ a pas fait le choix des maisons au nom prestigieux souvent mis en avant sur la place – les Lazard, Rothschild… – mais d’OFI Asset Management. « Ce choix n’est pas dû au hasard », explique Patrick Celeri. « Nous travaillons de longue date avec cette société de gestion, filiale de mutuelle ! Elle dispose d’une expertise forte en terme d’investissement socialement responsable. Or, pour nous, il est très important de porter cette cause ».

En pratique, le client recevra un compte rendu mensuel sur la gestion avec un rapport détaillé tous les trimestres. Surcoût par rapport à une gestion libre : 0,2 % sur les seules unités de comptes (UC). Avec le mandat d’arbitrage, les frais de gestion sur les UC passeront donc de 0,6 à 0,8 %.

Stratégie n°2 : développer les Sociétés Civiles de Placement Immobilier (SCPI) dans l’offre Gestion Libre.

Voilà de quoi satisfaire l’appétence naturelle des Français pour la pierre. Après avoir intégré la SCPI PFO2, il y a quelques temps déjà, la MIF a enrichi son offre avec l’historique Sofidy d’Immorente, mais également Cristal Rente d’Inter-Gestion ou encore Epargne Pierre d’Atland Voisin. « Cette SCPI, vous ne la trouverez pas de de nombreux contrats d’assurance vie !», se félicite Patrick Celeri.

Mais pourquoi mettre des SCPI dans un contrat plutôt que d’investir en direct sur la pierre papier ? « Plusieurs raisons justifient ce choix : il y a d’abord la fiscalité favorable de l’assurance vie. Même si vous faites des retraits pour avoir des revenus complémentaires, vous aurez une imposition moindre que sur les revenus fonciers, explique le directeur du développement de la MIF. En plus, vous avez plus de parts qu’avec une acquisition en direct, car la valeur de souscription est plus faible, en raison de frais moindres ». A noter, toutefois, les revenus trimestriels des SCPI ne sont pas versés sur le compte du client, mais crédités à hauteur de 90 % sur le fonds en euros, la MIF en conservant 10 %.

Le 100 % fond en euros reste partiellement autorisé

Des offres relativement simples pour une mutuelle adepte du marketing direct. Or, s’il est aisé de proposer du fonds en euros sans contact direct avec le client, l’exercice parait plus complexe avec des unités de compte. « Notre offre a pour vocation à permettre au client de se diversifier simplement. Par ailleurs, lors de la souscription en ligne sur mifassur.com, l’épargnant peut simultanément être en contact avec notre plateforme téléphonique pour l’accompagner en cas de besoin ».

Reste une dernière question : la MIF profite-elle de cette nouvelle offre pour fermer le robinet du fonds en euros ? Car nombre d’’assureurs interdisent désormais l’ouverture de contrat investi à 100 % dans ce support longtemps plébiscité par les épargnants français ! « Nous avons le choix d’autoriser l’ouverture de contrats investis à 100% sur le fonds en euros à hauteur de 40 000 €. C’est un niveau raisonnable d’épargne de précaution. Au-delà, nous imposerons d’avoir un niveau de 30 % d’unités de compte, ce qui en mandat de gestion, correspond au profil prudent », détaille Patrick Celeri. Un discours cohérent.

Laisser un commentaire