J’ai souscrit à l’assurance vie INGDIRECT et investi dans le fond en euros Eurossima. Le taux brut servi était en 2019 de 1,80 %, et les frais de gestion de 0,60 %. Soit un taux net avant impôt de 1,20 %. Si le taux servi venait à baisser entre 0,60 % et 0 %, perdrais-je de l’argent sur mon capital ? Ce fond en euros n’étant alors plus garanti en capital !

J’ai souscrit à l’assurance vie INGDIRECT et investi dans le fond en euros Eurossima. Le taux brut servi était en 2019 de 1,80 %, et les frais de gestion de 0,60 %. Soit un taux net avant impôt de 1,20 %. Si le taux servi venait à baisser entre 0,60 % et 0 %, perdrais-je de l’argent sur mon capital ? Ce fond en euros n’étant alors plus garanti en capital !

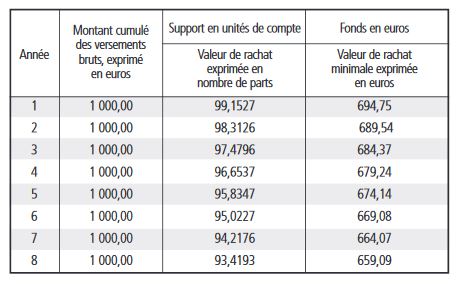

Impossible de répondre à votre question sans avoir les conditions générales de votre contrat ! Pour une raison simple, l’assurance vie regorge de contrats au nom identique, mais aux caractéristiques techniques différentes. Pour preuve, sur la version actuelle d’ING Direct, les frais de gestion sont à 0,75 % sur le fonds en euros, et non à 0,60 % comme sur le vôtre, suite à la décision de Generali de relever ses tarifs dans un environnement de baisse des taux… En pratique, il vous faut chercher l’article sur les valeurs de rachats. Dans la version actuelle, c’est l’article 19, intitulé « Montant cumulé des versements bruts et valeurs de rachat au cours des huit premières années ». Obligatoirement, doit être fourni un tableau avec les valeurs de rachat tous les ans de l’année 1 à la 8. Dommage que l’année 0, correspondant au versement initial ne soit pas obligatoire ! Au lier de donner des chiffres pour 100 investis sur le fonds en euros ou 100 investis en unités de compte, chaque assureur y va de la sauce pour donner l’information histoire d’embrouiller les épargnants. Actuellement, chez ING Direct, on imagine un versement de 1000 euros, réparti sur le fonds en euros à 70 % et à 30 % sur une unité de compte évaluée initialement à 3 euros.

Inutile de rentrer dans le détail, le premier réflexe à avoir est de regarder la colonne sur le fonds en euros, située à droite. Si elle baisse année après année, il n’y a pas de garantie en capital au sens où vous l’entendez. Bref, récupérer 100 quand on a mis 100.

La place se plait à jouer sur les mots considérant qu’une garantie partielle est une garantie. Ce qui est demeurant est trompeur, mais exact ! Il serait toutefois possible de pousser le raisonnement par l’absurde à l’extrême, considérant que les arnaques à l’épargne vous offrent la garantie de perdre intégralement votre argent… Quitte à offrir des garanties !

Pour les amateurs de maths, il est possible de se livrer à une vérification supplémentaire, histoire de débusquer d’éventuelles garanties optionnelles. Il suffit alors de récupérer la baisse en pourcentage constatée d’une année sur l’autre. Dans notre exemple, l’investissement perd 5,21 entre l’année 1 et l’année 2 (689,54 – 694,75). Rapporté à la valeur d’origine, cela fait une baisse de 0,75 % (5,21/ 694,75). Soit exactement le montant des frais de gestion dans la version actuelle du contrat !

Merci pour cette réponse, précise, rigoureuse, et extrêmement technique.

J’ai donc vérifié les conditions générales de mon contrat ouvert en 2005 chez Ingdirect et effectivement sur un vieux dépliant des conditions générales, tout comme dans mon contrat, le tableau reste stable pour le fond en euros. Je suis donc rassuré, mais Générali ne pourrait-il pas aussi amputer les intérêts acquis par les frais de gestion qui effectivement étaient de 0,60 % en 2005.

Pardon pour le côté technique, mais la simplification à outrance conduit souvent à des graves erreurs ! Bonne nouvelle : vous êtes parvenus à connaître VOTRE réponse au vu de VOTRE contrat. Votre exemple témoigne toutefois d’une difficulté de place pour l’assurance vie. Se cachent en effet sous la même appellation des produits aux caractéristiques différentes. Dommage que la presse néglige totalement cette situation dans ces classements et prix… A noter, l’association de consommateurs CLCV avait, en son temps, demandé que la modification d’une condition essentielle du contrat (frais de gestion et niveau de garanties, par exemple) donne lieu à un changement du nom du contrat ou à minimum, de la création d’une nouvelle version.

Si l’assureur ne peut piocher dans le capital de votre contrat pour se payer les frais de gestion, peut-il se servir sur les intérêts passés ? Notre réponse sera moins affirmative, car vous posez la question de l’effet de cliquet, de l’assurance vie. Après recherche, nous ne l’avons trouvé nulle part dans les textes. Aussi, nous considérons que son existence est liée au valeurs de rachat. Le paiement des intérêts s’apparente alors à un versement, bénéficiant du paragraphe sur les valeurs de rachat. Dans votre cas, il n’est donc pas possible de piocher dedans. Et dans la version actuelle du contrat, il est possible de prendre les frais de gestion prévus, soit 0,75 %. Ce point paraissant crucial pour l’avenir, nous l’intégrons à notre programme de recherche.

Encore merci. Au contraire, j’adore la technicité de vos réponses. Je me rends compte grâce à vous qu’un contrat ancien est donc plus protecteur dans mon cas.