Etes-vous sûr de retrouver vos versements, nets de frais d’entrée ? Ou bien, existe-il un risque de fuite ? Marchés Gagnants vous dit comment le savoir dans votre situation.

Etes-vous sûr de retrouver vos versements, nets de frais d’entrée ? Ou bien, existe-il un risque de fuite ? Marchés Gagnants vous dit comment le savoir dans votre situation.

Garantie, l’idée attire naturellement les épargnants ! Mais histoire de ne pas se méprendre sur les mots et leur sens, mieux vaut commencer par quelques précisions. Une garantie, c’est un engagement. Le mot n’en dit pas plus… Pour forcer le trait, un escroc désireux de vous dépouiller pourrait s’engager contractuellement à ne rien vous laisser : vous auriez ainsi la garantie de ne plus rien avoir. Et ce serait bel et bien une garantie…

En assurance vie, la garantie sur le fonds en euros s’entend plus précisément. En témoigne les décisions des Tribunaux ou encore les injonctions du régulateur à l’occasion du lancement des fonds euros croissance.

Ce que veut dire garantie en capital !

Rappel des faits : les épargnants français ont depuis près de trente ans plébiscité le fonds en euros. Son atout majeur pour le grand public : une garantie en capital à tout moment. Mais face à la baisse des taux, les pouvoirs publics ont décidé, avec les assureurs, de tenter de mettre en avant une autre formule avec deux différences majeures. D’une partie, la garantie n’est plus valable à tout moment, mais seulement au terme. Deux, la garantie n’est plus forcément totale, elle peut aussi être partielle. De quoi faire tiquer alors l’Autorité de Contrôle Prudentiel et de Résolution, le gendarme de la banque et de l’assurance, soucieuse d’éviter tout malentendu dans la commercialisation. « Les entreprises d’assurance s’engagent à réserver l’usage des termes fonds « Eurocroissance » ou support « Eurocroissance » à des engagements qui (…) offrent une garantie des sommes investies au moins égale à 100% à un horizon donné d’au moins 8 ans. Les autres engagements (…) c’est-à-dire ceux ne comportant pas de garantie ou comportant une garantie partielle sont qualifiés de « fonds croissance » ou « support croissance ». » dit ainsi Fédération professionnelle des assureurs, dans son recueil d’engagement déontologique. Une bonne façon d’éclairer notre lanterne sur la notion de la garantie par la Place. Lorsque l’on pense fonds en euros, on parle garantie INTEGRALE des sommes investies. Bref, si vous versez 102 et investissez 100 après prélèvements des frais de versements, vous vous dites que vous êtes assuré de percevoir 100, quoi qu’il arrive, hors faillite de l’assureur bien sûr !

Garantie du capital contre garantie de percevoir les frais de gestion : les assureurs ont choisi…

Fonds en euros : votre capital est-il garanti ? Non, pas forcément et ce en dépit des croyances… Certes, certains assureurs, comme Spirica ou Apicil ont développé des fonds en euros avec une garantie en capital partielle, mais pour l’heure, ce mouvement est anecdotique. Ne vous dites pas qu’ayant un autre produit, vous êtes sauvé ! Car l’absence de garantie, au sens courant du terme, est devenue ces dernières années un mouvement d’ampleur. Un mouvement qui se cristallise autour d’un sujet : les frais de gestion du fonds en euros.

Dans les périodes de vaches grasses où les taux d’intérêt étaient élevés, tous les acteurs de l’assurance vie – assureurs et épargnants – baignaient dans la béatitude. Et le prélèvement annuel des frais de gestion, de l’ordre de 0,6 %, ne perturbait personne. Mais avec la baisse des rendements, le problème est devenu crucial. Si l’assureur garantit le capital à son client, c’est-à-dire 100, il peut se retrouver à ne pas percevoir les frais de gestion si le rendement du contrat baisse trop fortement. Travailler pour rien, vous n’y pensez pas ! La solution ? Se permettre contractuellement de prendre les frais de gestion non sur les intérêts de l’année, mais sur le capital. Bref, s’autoriser pour l’assureur, même si votre argent ne travaille plus pour vous à cause de la baisse des taux, de se garantir la perception des frais de gestion. Mort à la garantie en capital des épargnants – la garantie contractuelle baisse ainsi d’année en année du montant des frais de gestion – au profit d’une garantie pour les assureurs de percevoir leurs frais de gestion. Le tout dans l’indifférence du régulateur, désormais peu enclin à informer les souscripteurs sur les garanties réelles.

Comment savoir pour votre contrat

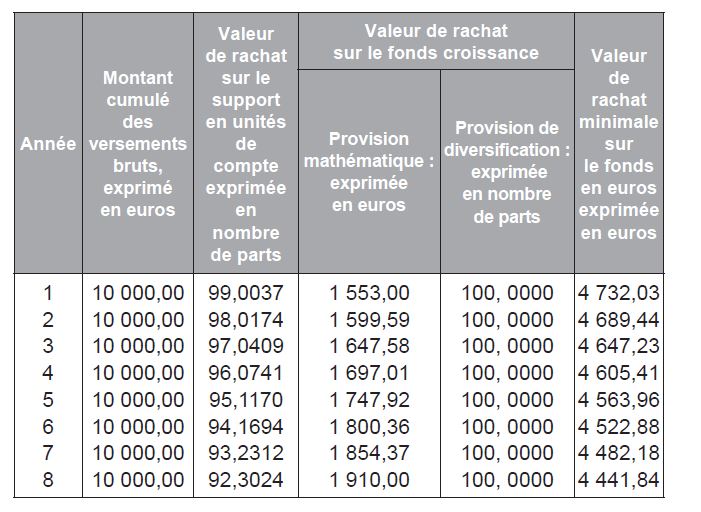

Etes-vous concernés ? Pour le savoir, impossible de définir une règle générale. Seule solution : regarder les conditions générales et/ou les conditions particulières de votre contrat. D’où l’intérêt, règle élémentaire d’une bonne gestion patrimoniale, de bien classer ses papiers. Obligatoirement, ces documents doivent comporter un tableau des valeurs de rachat au cours des huit premières années. A vous de le trouver !

Si le chiffre pour le fonds en euros est stable au montant de l’investissement, votre capital est bien garanti au sens grand public du terme. Bref, pour 100 investi, vous aurez bien 100. Tel est le cas par exemple de cette version de Millevie Premium, contrat de BPCE Vie proposé par les Caisse d’Epargne.

Saluons au passage la lisibilité des tableaux, le fonds en euros et les unités de compte ayant été traités séparément. Sur le contrat Espace Invest 5 de Generali, le tableau est plus compliqué car l’investissement initial est réparti entre unités de compte, euros croissance et fonds euros traditionnels.

Il faut donc se focaliser sur la dernière colonne, qui baisse d’année en année. Cette fois donc, le capital du fonds en euros n’est pas garanti. Vous avez maintenant toutes les cartes en main pour répondre à la question. A vous de chercher !

Bonjour Mr Filliatre, merci pour votre éclairage sur la garantie en capital du Fond Euros. Que pensez vous par ailleurs des contrats de l »Afer et de Asac Fapes a ce sujet, fond Euros a capital garanti ? Merci . Cordialement.