Le placement préféré des Français présente de nombreux avantages en matière de succession. Zoom illustré sur la fiscalité applicable.

On dit l’assurance vie avantageuse en matière de succession. Doublement ! D’une part, d’un point de vue juridique. Même si cette formule ressemble à s’y méprendre à un placement, elle est bel et bien une assurance. Au décès, le contrat ne fait donc pas partie du patrimoine du défunt. Exit le respect des règles successorales. Le bénéfice d’une assurance vie peut ainsi être attribué à qui l’on veut. Il est ainsi possible de l’utiliser pour aider enfants ou petits-enfants. Mais rien n’interdit que le ou les bénéficiaires ne soient pas héritiers s’il n’y a pas exagération. Les atouts de l’assurance vie sont, d’autre part, fiscaux. Au fil des années, les régimes se sont empilés comme les couches d’un millefeuille. Voici ce qu’il faut retenir en partant des règles pour savoir quand les appliquer…

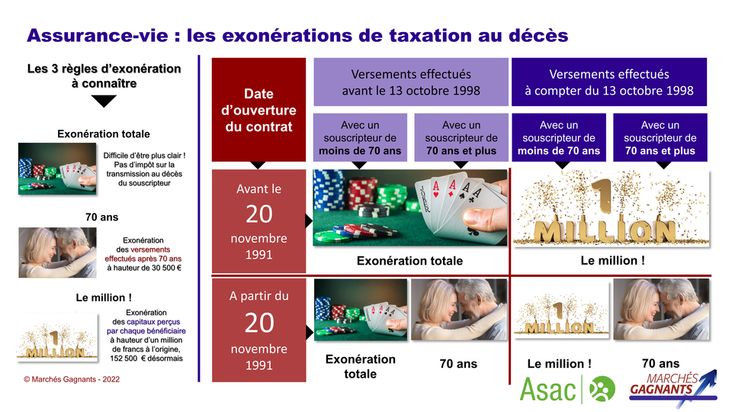

Les trois règles fiscales à connaître

- Règle n°1 : l’exonération. Il n’y a pas plus simple : les capitaux sont transmis aux bénéficiaires désignés en franchise de droits totale. En langage populaire, il n’y a aucun impôt à payer. C’était la règle de base initiale…

- Règle n°2 : les 70 ans. Le premier accroc à l’exonération totale a été défini en 1991. L’idée du législateur était simple : éviter qu’une personne d’un certain âge mette de l’argent sur son assurance vie, peu avant sa mort. Cette règle prévoit une taxation des versements effectués après le soixantaine dixième anniversaire de l’assuré, après déduction d’un abattement de 30 500 euros. Précision importante : le fisc s’intéresse aux seuls versements, et non aux capitaux transmis. Autre élément capital : au-delà des abattements, la taxation se fait avec les règles applicables aux successions en fonction des montants et du lien de parenté du bénéficiaire avec l’assuré défunt. Un neveu sera ainsi moins bien traité qu’en enfant.

Exemple : vous versez 50 500 euros et à votre décès, longtemps plus tard, les capitaux transmis aux bénéficiaires atteint 100 000 euros. En pratique, seuls 20 000 euros (50 500 – 30 500 d’abattement) sont inclus dans la succession. Et, éventuellement, taxés à un taux variable selon le lien de parenté du bénéficiaire avec le défunt. Conséquence pratique : dans ce cas, les intérêts cumulés dans le temps ont échappé à l’impôt. - Règle n°3 : le million. A la fin des années 90, après les seniors, les pouvoirs publics décident de s’attaquer aux gros contrats. L’exonération est alors limitée à un million de francs, somme arrondie à 152 500 euros ensuite.

En pratique, le fonctionnement de cette fiscalité est très différent de la règle précédente. Avec la règle n°2, la base de taxation correspond aux versements du souscripteur durant une période de sa vie. Ici, il s’agit des capitaux payés au décès à chaque bénéficiaire. Autre différence : avec la règle des 70 ans, la taxation s’effectue selon le barème des droits de succession. Avec la règle du million, le taux d’imposition est forfaitaire. Un neveu sera ainsi traité comme un enfant. Actuellement, un taux de 20 % s’applique jusqu’à 700 000 euros de base taxable. Au-delà, l’imposition passe à 31,25 %.

Quelle règle est applicable à votre contrat ?

Vous connaissez les différentes règles et leur histoire. Reste à savoir laquelle s’applique à votre situation. Ou lesquelles. Car à un même contrat peuvent correspondre plusieurs règles. L’assureur ou la mutuelle est censée cloisonner alors les versements dans différents compartiments fiscaux. Voici tous cas détaillés.

- Cas n°1 : le bénéficiaire de votre assurance vie est votre conjoint.

Facile, la règle de l’exonération s’applique ! Sympathique, mais pas vraiment avantageux. Depuis la loi Tepa de 2007, le conjoint est exonéré de droits de succession, même hors assurance vie… Et s’il reverse sur un contrat d’assurance vie pour le transmettre ensuite aux enfants, il tombera immanquablement dans les règles suivantes, généralement moins favorables.

- Cas n°2 : Vos versements sur votre assurance ont eu lieu avant vos 70 ans et le bénéficiaire n’est pas votre conjoint.

Peu importe la date de souscription du contrat, seule compte la date des versements.

· S’ils ont été effectués avant le 13 octobre 1998, la règle de l’exonération s’applique.

· Après cette date, on passe à la règle du million.

- Cas n°3 : Versements sur votre assurance vie après 70 ans quand le bénéficiaire n’est pas le conjoint.

C’est le casse-tête. Là, tous les éléments entrent en compte : date de souscription du contrat et date de versements.

Si le contrat est récent, ouvert après le 20 novembre 1991, c’est la règle des 70 ans qui est retenue.

Lorsque le contrat est plus ancien, la situation est plus complexe. Si le contrat a été ouvert avant le 20 novembre 1991 et les versements effectués avant le 13 octobre 1998 : la règle de l’exonération s’applique. A contrario, si les versements ont été réalisés à compter du 13 octobre 1998, le fisc applique la règle du million. Bizarre, mais pas forcément inintéressant. Il suffit alors de multiplier les bénéficiaires pour profiter de multiples abattements.

Que faire aujourd’hui ?

Les versements faits ne sont plus à faire. Pour optimiser aujourd’hui, quelles sont les solutions ? Pour les nouveaux versements, il n’y a plus que deux règles applicables sur les trois présentées. Verser avant 70 ans, entend-on souvent. Vrai pour les contrats souscrits depuis le 13 octobre 1998. Car notre infographie le démontre, pour les vieux contrats souscrits avant 1991, la règle du million s’applique même après 70 ans. Et ce n’est pas de la théorie, il en existe encore en circulation. Qui plus est, la possibilité de transfert au sein d’une même compagnie, avec maintien de l’antériorité fiscale, devrait leur permettre de survivre. C’est souvent dans les vieux pots que l’on fait les meilleures soupes…

Bonjour

À la lecture de votre tableau de synthèse très clair

Sauf erreur de ma part je me permet de vous signaler une coquille dans la colonne 3 règles à connaître à 70 ans exonération à hauteur de 30 500 euros et non 30 5000 euros

Bien cordialement

Merci de notre part de votre lecture, de votre attention et de votre commentaire.

Merci de la part des futurs lecteurs de ne plus avoir l’inquiétude d’une coquille – ou pas. Le zéro de trop vient d’être supprimé.