11% des sondés sur le site de Marchés Gagnants anticipent une hausse des taux de rendement pour le fonds en euros. Selon notre rédaction, ils rêvent éveillés.

11% des sondés sur le site de Marchés Gagnants anticipent une hausse des taux de rendement pour le fonds en euros. Selon notre rédaction, ils rêvent éveillés.

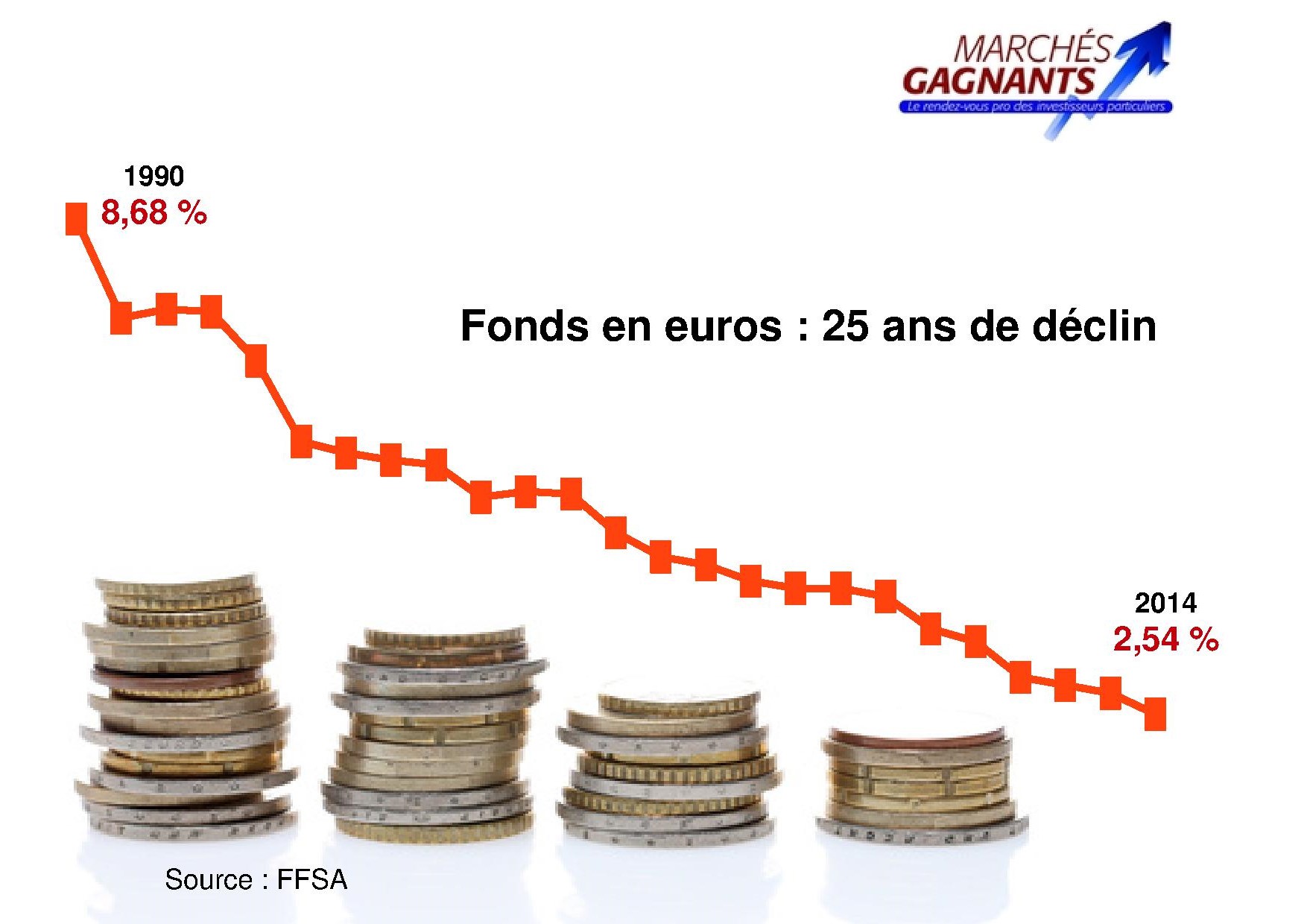

Le chiffre officiel est tombé : le rendement moyen des fonds en euros en assurance vie s’établit à 2,54% en 2014. Contre 2,80% l’année précédente. Les fonds en euros, placement financier préféré des Français, grâce à sa garantie en capital et ses intérêts définitivement acquis, continuent de voir leur rendement s’éroder… Comme depuis près de vingt  cinq ans.

cinq ans.

Sur une année, 0,26 point de taux est parti en fumée. Soit près de 10% de la performance annuelle. Face à cette situation, les internautes font preuve d’une position déconcertante ! 11% anticipent une hausse dans les années à venir et 22 % une stabilité. A notre avis, le tiers des investisseurs se trompent dans leur analyse. Car trois raisons plaident pour la poursuite de la baisse – éventuellement forte – du rendement de fonds en euros.

1 – L’environnement de marché est défavorable

Les assureurs doivent faire face à la conjonction de deux éléments pénalisants : la baisse des taux et une collecte positive. Le recul des rendements sur les marchés a un effet négatif non sur les titres en portefeuille, mais sur les obligations détenues par l’assureur et arrivées à maturité. Car cet argent, il faut bien de réinvestir… à des rendements inférieurs. Voilà qui contribue à un effet dilutif, amplifié par une collecte positive.

Pour simplifier, en investissant encore massivement sur le fonds en euros, les particuliers contribuent activement à faire baisser sa performance… En 2014, le taux moyen des emprunts d’Etat était de 1,66 %. Sur les cinq premiers mois de 2015, ils n’étaient que de 0,57%.

2 – L’environnement réglementaire est défavorable

Une nouvelle norme – Solvabilité II – va rentrer en application au 1er janvier 2016. La prise de risque pour les assureurs, susceptible d’apporter un surcroît de performance aux épargnants, coûtera plus cher aux compagnies en fonds propres. Donc à leurs actionnaires. Le match est perdu d’avance, avec la victoire des actionnaires par KO face aux épargnants !

3 – L’environnement commercial est défavorable.

Les autorités craignent pour l’assurance vie en raison de la faiblesse des taux d’intérêt. Soit le mouvement durera longtemps et les assureurs peineront à assumer les garanties offertes. Soit les taux rebondiront fortement, laissant craindre une fuite des capitaux vers d’autres placements. Christian Noyer, le gouverneur de la Banque de France et président de l’autorité de Contrôle Prudentiel et de Résolution (ACPR), le gendarme du monde de la banque et de l’assurance, fait pression sur les assureurs pour les appeler à la sagesse.

Autant l’avouer, il n’aura pas de mal à avoir leur soutien. En assurance vie, les taux de rendement servis aux clients ne se constatent pas, ils se décrètent. Dans la limite des résultats effectivement dégagés par les portefeuilles. Ceux-ci seront orientés à la baisse, sauf flambée de la Bourse.

Les actionnaires des compagnies d’assurance, eux, veulent le maintien des marges. Or, plus le rendement du fonds en euros baisse, plus elles s’amenuisent. Il y a bien plus à gagner à vendre des unités de compte ou de l’euro-croissance.

Cyrille Chartier-Kastler, fondateur du cabinet Facts & Figures, anticipe un taux de rendement de 2,25 % en 2015, en recul de plus de 0,20 point par rapport à 2014. Cette prévision est crédible. Elle pourrait même être supérieure, notamment si le gouvernement revoit à la baisse le rendement du Livret A au 1er août 2015.

Le conseil de Marchés Gagnants :

La performance des fonds en euros a un avantage : elle est prévisible ! La baisse est quasi-certaine, seule son ampleur fait débat. D’un point de vue patrimonial, le fonds en euros ne peut plus être la panacée. Il doit être complété par d’autres investissements, notamment en actions, tout en restant une partie non négligeable du patrimoine financier grâce à son profil. Gérer un patrimoine, ce n’est pas opposer les outils mais les combiner.

Laisser un commentaire